Økonomer råber for døve ører, når de opfordrer staterne til at lægge til side til dårligere tider. Når den økonomiske optimisme vender, vil problemerne med det enorme globale gældsbjerg formodentlig stå lysende klart, og så vil piben få en anden lyd. Det centrale spørgsmål er: Hvad kan få stemningen til at vende, og hvilke lande kan komme i økonomiske vanskeligheder?

Rekordhøj global statsgæld: $57.708 mia.

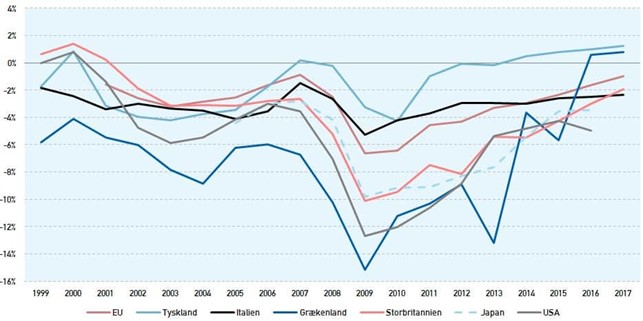

Overordnet set er statsgælden på sit højeste nominelle niveau nogensinde og tæt på sit højeste målt i procent af BNP. Særligt i årene lige efter den finansielle krise i 2008 steg statsgælden kraftigt for at sparke gang i hjulene igen. Overordnet set havde EU et underskud på 6,6 % af BNP i 2009, mens lande som Storbritannien og USA havde underskud på hhv. 10,1 % og 12,7 % af BNP (se figur 1).

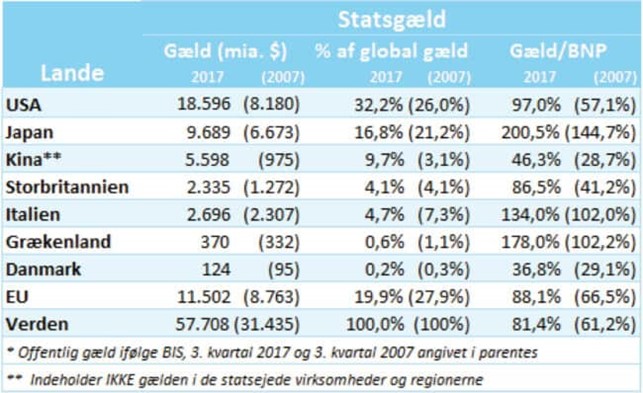

De massive underskud var nødvendige for at kickstarte den økonomiske vækst, men gældsoptagelsen er fortsat over årene – dog i en mildere grad. De løbende statsunderskud har betydet, at den globale statsgæld nu er på hele 57.708 mia. $ svarende til 81,4 % af verdens BNP. Til sammenligning var statsgælden inden Finanskrisen 31.435 mia. $ svarende til 61,2 % af verdens BNP (tabel 1).

Økonomer slår alarm: Gem til dårligere tider

Det massive gældsoptag har fået flere økonomer til at råbe vagt i gevær og opfordre staterne til at lægge til side til dårligere tider nu, hvor økonomierne kører rigtig godt. Desværre synes dette ikke at have den store effekt hos statslederne, der dermed sparker gældsproblemerne videre til de næste generationer.

Her skygger gældsbjergene nærmest for solen

På tværs af landene tegner det samme billede sig: Manglende fokus på gældsproblemerne.

Det manglende fokus skyldes formentligt, at økonomierne globalt set vækster pænt, og at statsrenterne er historisk lave. Når væksten reduceres og statsrenterne stiger til normale niveauer igen, forventer vi, at det giver anledning til stigende bekymringer i markedet om staternes enorme gældsbjerge.

Når markedspsykologien vender fra optimistisk til pessimistisk, vil de negative gældshistorier pible frem. Konsekvenserne ved manglende gennemførelse af de reformer, der skal reducere gælden, vil i værste fald skabe spekulationer om potentielle statsbankerotter. Alt sammen noget som var tilfældet med Grækenland i 2011-12.

I dag besidder flere lande de samme faresignaler, som Grækenland gjorde i 2011: Overforbrug (underskud på statsbudget), høj statsgæld og en kreditvurdering under pres mv. Bl.a. Italien og Portugal er i risiko for at sejle direkte ind i et lignende gælds-stormvejr, som Grækenland gjorde i 2011 og 2012. Dette giver en interessant investeringsmulighed.

Tre af de helt store syndere

JAPAN: Tabel 1 angiver forskellige landes statsgæld i % af BNP, hvor særligt Japan skiller sig kraftigt ud med en statsgæld på over 200 % af BNP. Yderligere lider den japanske økonomi under en aldrende befolkning, færre i den arbejdsdygtige alder og lav økonomisk vækst. På trods af disse udfordringer og det faktum, at den japanske statsgæld er på 9.689 mia. $, er der p.t. ingen uro omkring den japanske økonomi.

Helt paradoksalt betragtes den japanske yen endda som en ”safe haven”-investering. Dette skyldes, at markedspsykologien stadig er positiv omkring den japanske yen, men de fundamentale forhold har klart potentiale til at vende denne stemning til det negative.

KINA: I tabel 1 synes den kinesiske statsgæld ikke at være særlig alarmerende sammenholdt med de øvrige landes. Årsagen til dette findes i fortolkningen af statsgæld.

I Kina er det ikke den direkte statsgæld, som er problemet, men derimod den massive gæld i de statsejede virksomheder og regionerne, som kan være bomben under økonomien. Tælles disse med som statsgæld, vil statsgælden ifølge IIF (Institute of International Finance) være over 100 % af BNP.

Vi har tidligere udtrykt vores stærke skepsis omkring den kinesiske økonomis stabilitet i "Kina - en curlingforælder?" og "Kina - Downgraded af Moody's og tør for ammunition".

USA: Efter at have haft underskud på statsbudgettet i de seneste 46 ud af 47 år, har verdens største økonomi, USA, opbygget en statsgæld på 97 % af BNP jf. tabel 1. Dette er alarmerende i sig selv og situationens alvor forstærkes af, at der ikke er stor politisk interesse for at nedbringe statsgælden. Tværtimod, har Trump lempet finanspolitikken med ny skattereform, øvrige investeringsprojekter i infrastruktur herunder den mexicanske mur samt øgede militærudgifter. Dette vil øge statsgælden til over af 100 % af BNP.

Den seneste budgetrapport fra Kongressens Budgetkontor (CBO) viser, at budgetunderskuddet forventes at ligge på 4-6 % af BNP de kommende ti år, på trods af en antagelse af moderat vækst (3 %) i perioden. Endnu værre vil det se ud, hvis BNP-væksten udebliver.

Tjen penge på italiensk rentestigning

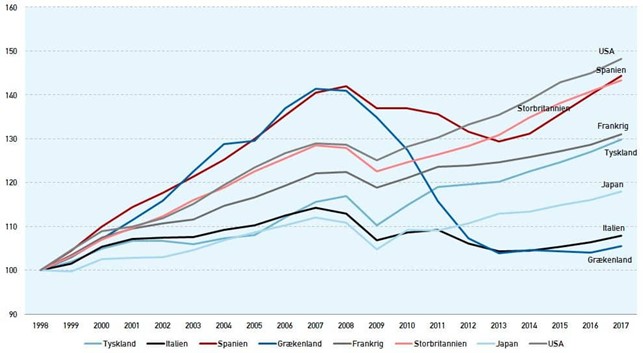

Den italienske økonomi har haft et gennemsnitligt statsunderskud på 3,1 % af BNP siden 1999 og en BNP-vækst, der ikke har kunne følge med de øvrige EU-lande (se figur 2). Derudover kæmper den italienske økonomi også med høj arbejdsløshed, stagnerende produktivitet og en stigende ældrebyrde.

Valget i marts 2018 gjorde blot situationen værre, da valgresultatet gav stor fremgang til de EU-skeptiske partier, Five Star Movement og Northern League. Partierne vil tilbagerulle reformer og føre en lempelig finanspolitik, hvilket vil føre til yderligere gældsoptag.

I skrivende stund arbejdes der på højtryk for en endelig regeringsdannelse. Det foreløbige regeringsgrundlag indeholder bl.a. indførelse af en basisindkomst (som garanterer alle 780 euro om måneden), flad skat samt ændringer i pensionssystemet. Sammenlagt vil disse tiltag koste den italienske stat 82-130 mia. euro, hvilket vil betyde, at det offentlige underskud i % af BNP bliver højere end 6 %. Det tilladte underskud på de offentlige budgetter er for EU-lande 3 % af BNP.

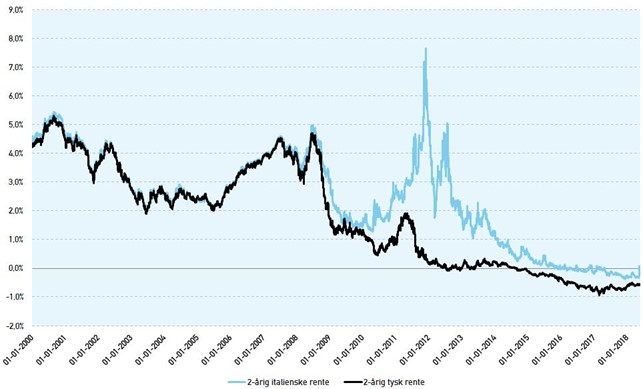

En stigning i den italienske gæld kan sætte fokus på Italiens gældsproblemer og sende Italien ud i høj bølgegang i stil med det, Grækenland oplevede i 2011 og 2012. På trods af dette ligger den italienske rente nogenlunde på niveau med bomstærke Tyskland stærkt hjulpet af ECBs opkøbsprogrammer, som har holdt den italienske rente ”kunstigt” lav i en længere periode. Det er dog vores klare overbevisning, at den italienske rente i et "frit" marked, ville ligge et godt stykke over f.eks. den tyske (se figur 3).

Derfor har vi købt en Futures kontrakt på den 2-årige italienske rente, hvilket betyder, at vi tjener penge, hvis den 2-årige rente stiger.

Kilder

https://www.iif.com/publication/global-debt-monitor/global-debt-monitor-january-2018

https://www.wsj.com/articles/italys-5-star-league-reach-deal-on-government-program-1526237962

Data: